Apa itu Balance Scorecard (BSC)?

Pelajari apa itu Balance Scorecard (BSC) dan bagaimana penggunaannya membantu perusahaan mencapai tujuan strategis dengan fokus pada empat perspektif utama.

BISNIS

Nurul Hikmah

10/1/20244 min read

Balance Scorecard (BSC) adalah sebuah alat manajemen strategis yang digunakan oleh organisasi di seluruh dunia untuk mengukur dan memantau kinerja perusahaan dalam mencapai tujuan jangka panjang. Diperkenalkan pertama kali oleh Robert S. Kaplan dan David P. Norton pada awal 1990-an, BSC menawarkan pandangan yang lebih komprehensif terhadap performa organisasi, tidak hanya mengukur dari perspektif keuangan, tetapi juga mencakup berbagai dimensi kunci lainnya.

BSC bukan sekadar alat pengukur performa, melainkan kerangka kerja yang digunakan untuk menerjemahkan visi dan strategi organisasi ke dalam tindakan operasional yang dapat dievaluasi secara objektif. Apa yang membuatnya istimewa adalah kemampuannya untuk memfokuskan perhatian perusahaan pada keseimbangan antara tujuan keuangan dan non-keuangan, sehingga dapat mendukung kinerja jangka panjang yang lebih berkelanjutan.

Mengapa Balance Scorecard Penting?

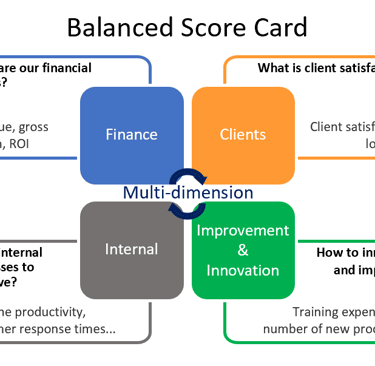

Sebelum hadirnya BSC, banyak perusahaan terlalu fokus pada hasil keuangan sebagai satu-satunya indikator kesuksesan. Meskipun hasil keuangan sangat penting, mereka sering kali tidak memberikan gambaran lengkap tentang kinerja perusahaan. Di sinilah BSC memainkan peran penting, yakni dengan memperluas perspektif ke dalam empat dimensi utama:

Perspektif Keuangan: Perspektif ini tetap relevan karena perusahaan perlu memantau kinerja keuangan mereka untuk tetap bertahan dan berkembang. Namun, BSC tidak hanya berfokus pada hasil keuangan, melainkan juga bagaimana keuangan terkait dengan aspek lain, seperti pengelolaan biaya, pendapatan, dan laba bersih.

Perspektif Pelanggan: Menjadi sukses secara finansial tidak cukup jika perusahaan gagal memenuhi harapan pelanggannya. Dalam perspektif ini, perusahaan mengevaluasi bagaimana mereka dipandang oleh pelanggan, termasuk tingkat kepuasan, loyalitas, dan kualitas produk atau layanan yang diberikan.

Perspektif Proses Internal: Fokus pada proses internal membantu organisasi mengidentifikasi efisiensi dan efektivitas operasionalnya. Ini mencakup bagaimana produk atau layanan diproduksi, bagaimana masalah diidentifikasi dan diatasi, serta bagaimana inovasi diterapkan.

Perspektif Pembelajaran dan Pertumbuhan: Perspektif ini mencakup sumber daya manusia, teknologi, dan inovasi. Organisasi yang ingin berkembang harus mendorong inovasi, meningkatkan kapabilitas karyawan, dan berinvestasi dalam teknologi yang membantu mereka bersaing di masa depan.

Dengan memadukan empat perspektif ini, BSC memungkinkan organisasi untuk mendapatkan wawasan holistik tentang kinerja mereka. Alat ini sangat penting dalam menyelaraskan tujuan jangka pendek dengan strategi jangka panjang, memastikan bahwa setiap tindakan operasional yang diambil mendukung pencapaian visi perusahaan.

Bagaimana Cara Implementasi Balance Scorecard?

Implementasi Balance Scorecard tidaklah mudah. Banyak perusahaan yang mengadopsinya mengalami tantangan dalam menerjemahkan konsep strategis menjadi tindakan yang dapat diukur. Namun, keberhasilan implementasi BSC bergantung pada proses yang matang dan kolaborasi di seluruh bagian organisasi.

Langkah pertama dalam implementasi BSC adalah mendefinisikan tujuan strategis perusahaan. Ini harus dimulai dari analisis yang mendalam terhadap visi dan misi perusahaan, diikuti oleh identifikasi tujuan spesifik dalam empat perspektif utama. Setelah tujuan strategis ditetapkan, langkah berikutnya adalah mengidentifikasi indikator kinerja utama (KPI) yang relevan untuk setiap perspektif. KPI ini berfungsi sebagai metrik yang akan digunakan untuk mengevaluasi kemajuan terhadap tujuan tersebut.

Setelah KPI ditentukan, perusahaan perlu membuat rencana aksi yang terperinci untuk mencapai tujuan tersebut. Hal ini mencakup pengembangan peta strategi yang menunjukkan bagaimana setiap tindakan operasional di berbagai departemen saling berhubungan dalam mendukung pencapaian tujuan perusahaan. Tahapan ini sangat penting karena akan mengarahkan organisasi menuju konsistensi dalam tindakan operasionalnya.

Implementasi yang sukses juga memerlukan pemantauan yang berkelanjutan. Setiap KPI harus diukur secara teratur untuk memastikan bahwa tindakan operasional memberikan hasil yang diinginkan. Jika diperlukan, perusahaan harus siap menyesuaikan strategi mereka berdasarkan umpan balik dari hasil pengukuran.

Kelebihan dan Kekurangan Balance Scorecard

BSC memiliki banyak keunggulan, namun juga beberapa kekurangan. Salah satu kelebihan utama adalah kemampuannya untuk membantu perusahaan memperjelas strategi dan menyelaraskan tindakan operasional dengan tujuan jangka panjang. Selain itu, BSC mendorong keterlibatan karyawan di semua tingkatan organisasi karena KPI dapat disusun untuk setiap level.

Namun, di sisi lain, beberapa perusahaan mengalami tantangan dalam implementasi BSC karena kompleksitasnya. Menerjemahkan strategi yang abstrak menjadi indikator kinerja yang konkret bisa menjadi proses yang sulit. Selain itu, keberhasilan BSC sangat tergantung pada komitmen manajemen puncak. Tanpa dukungan dari level manajemen, BSC dapat kehilangan efektivitasnya sebagai alat manajemen strategis.

Berikut adalah contoh sederhana dari Balance Scorecard (BSC) yang bisa digunakan untuk perusahaan fiktif, misalnya sebuah perusahaan manufaktur yang memproduksi barang elektronik:

Contoh Balance Scorecard

Perspektif Keuangan:

Tujuan: Meningkatkan profitabilitas perusahaan.

KPI: Pertumbuhan pendapatan tahunan sebesar 10%.

Target: Peningkatan margin laba bersih sebesar 5%.

Inisiatif: Pengurangan biaya produksi melalui optimasi proses dan penggunaan teknologi otomatisasi.

Tujuan: Memperbaiki arus kas.

KPI: Pengurangan periode piutang menjadi 30 hari.

Target: Peningkatan rasio likuiditas sebesar 1,5.

Perspektif Pelanggan:

Tujuan: Meningkatkan kepuasan pelanggan.

KPI: Skor survei kepuasan pelanggan di atas 90%.

Target: Peningkatan jumlah pelanggan loyal sebesar 20%.

Inisiatif: Menyediakan layanan purna jual yang lebih responsif.

Tujuan: Memperluas pangsa pasar.

KPI: Peningkatan pangsa pasar sebesar 15% di segmen produk tertentu.

Target: Menarik 10.000 pelanggan baru dalam satu tahun.

Inisiatif: Meluncurkan kampanye pemasaran digital yang agresif dan penawaran diskon.

Perspektif Proses Internal:

Tujuan: Meningkatkan efisiensi produksi.

KPI: Pengurangan waktu siklus produksi sebesar 20%.

Target: Peningkatan output produksi sebesar 15%.

Inisiatif: Investasi dalam teknologi produksi terbaru dan pelatihan tenaga kerja.

Tujuan: Mengurangi tingkat cacat produk.

KPI: Tingkat cacat produk di bawah 2%.

Target: Mencapai nol klaim garansi dalam 6 bulan.

Inisiatif: Penerapan metode kontrol kualitas yang lebih ketat di jalur produksi.

Perspektif Pembelajaran dan Pertumbuhan:

Tujuan: Meningkatkan keterampilan karyawan.

KPI: Peningkatan tingkat kepuasan karyawan menjadi 85%.

Target: Semua karyawan menyelesaikan program pelatihan tahunan.

Inisiatif: Memberikan pelatihan dan sertifikasi khusus bagi karyawan teknis.

Tujuan: Mendorong inovasi produk.

KPI: Meluncurkan 3 produk baru setiap tahun.

Target: Peningkatan anggaran R&D sebesar 25%.

Inisiatif: Membentuk tim inovasi lintas departemen.

Balance Scorecard ini memberikan kerangka kerja yang jelas untuk perusahaan dalam mencapai tujuan strategis dengan memperhitungkan berbagai faktor, mulai dari keuangan, pelanggan, proses internal, hingga pembelajaran dan pertumbuhan.

Dengan menggunakan BSC, perusahaan tidak hanya fokus pada hasil keuangan, tetapi juga pada aspek operasional dan pengembangan jangka panjang.

Kesimpulan

Balance Scorecard adalah alat manajemen strategis yang sangat berharga bagi perusahaan yang ingin mencapai kesuksesan jangka panjang dengan lebih seimbang. Dengan fokus pada empat perspektif utama—keuangan, pelanggan, proses internal, dan pembelajaran serta pertumbuhan—BSC memberikan kerangka kerja yang membantu organisasi memonitor dan mengevaluasi kinerja mereka secara lebih menyeluruh.

Meskipun implementasinya memerlukan usaha yang signifikan, terutama dalam hal menerjemahkan strategi menjadi tindakan nyata, manfaat jangka panjang dari penggunaan BSC sangat besar. Organisasi yang berhasil menerapkannya akan mendapatkan keuntungan dari wawasan yang lebih lengkap tentang kinerja mereka, sehingga dapat mengambil keputusan yang lebih baik dan mencapai keberlanjutan dalam jangka panjang.